FXの国内業者と海外業者でどう違うの?気を付けておくことはあるの?

FXを始めるには、取引口座を開設する必要があります。

国内FX業者の口座と海外FX業者の口座がありますが、興味があってもいったい何がどう違うのかがわからない方も多いのではないでしょうか。

海外FXはメリットばかり語られがちですが、当然注意点もあるわけです。

国内FXと比較しながらまとめてみましたので、最後まで読んでいただくと国内FX口座と海外FX口座についての基礎知識が身に付きます。

海外FXのレバレッジ

レバレッジ取引(レバレッジ=てこ)とは、入金額の何倍もの外貨を取引できることを言います。

例えば10万円分の証拠金を入金すると10万円分の外貨しか取引ができないはずですが、レバレッジ25倍であれば250万円分の外貨を取引することができます。

海外FXの場合、200倍~3000倍以上までの設定があります。対して国内FXは最大25倍です。

過去には国内FXでも数百倍までレバレッジをかけることができました。

今後はこの規制もさらに強化される可能性があります(国内では最大レバレッジ10倍が検討されてきましたが、2018年に一旦見送られています)。

この最大レバレッジの差が、国内FXと海外FXの最もわかりやすい違いと言っても良いでしょう。

ハイレバレッジの効果

国内FXと海外FXでは、最大レバレッジに桁違いの違いがあります。

それぞれ、10万円の証拠金で取引可能な最大通貨数を比較してみましょう。

国内FX(レバレッジ25倍):例)1ドル110円の場合

100,000円×25倍÷110円=約22,700通貨

10,000通貨を0.1ロットとして計算すると、約0.22ロットの取引が可能。

海外FX(レバレッジ500倍):例)1ドル110円の場合

100,000円×500倍÷110円=約454,500通貨

10,000通貨を0.1ロットとして計算すると、約4.54ロットの取引が可能。

この条件で1円分の値幅(100pips)を取れたとすると、国内FXの場合は約22,000円の利益となります。

一方で海外FXの場合は約454,000円の利益です。

ただし、自分の思惑とは逆の値動きであった場合には、同じ割合で損失は膨らむのは言うまでもありません。

ハイレバレッジは危険?

よく「ハイレバレッジは危険」と言われますが、ハイレバレッジそのものが危険だというわけではありません。

全財産を突っ込んで通貨を持てるだけ持つような取り引きをすると、よほどの運か実力の持ち主でなければ一瞬で破産・・・。

ただのギャンブルトレードなので、危険なのは当たり前ですよね。

ここで大事なのが、100,000円を入金したからといってトレードできる最大数を立てる必要はなく、別に5,000通貨だって良いわけです。

その場合は、110円×5,000通貨÷証拠金100000円=5.5倍となり、この時に実効レバレッジは5.5倍と言います。

これなら、100pips(1円)の値動きがあっても利益or損失は5,000円だけです。

このようにレバレッジの掛け方でリスクの取り方や戦略を考えることができるのが重要で、海外FXのハイレバレッジであれば、この戦略やリスクの幅を広くとることが可能です。

ハイレバレッジは少ない資金で多額の通貨を取引することが可能となります。

適切な資金管理ができるという前提ですが、ハイレバレッジは使い方次第で強力な武器となります。

海外FXのゼロカットシステム

国内FXを利用した場合、資金に対して大きくは稼げませんが損失は限定的です。

もちろん、しっかりと損切り(思惑と逆に動いたときに損失を確定させる注文)の設定をしていればですが。

このように国内FXは比較的安全に思えます。ただ、これは通常時の話であり、異常相場時は話が変わります。

2015年のスイスフランショックが有名な話ですが、この時は短時間に実に数千PIPSの値動きがありました。

当時のチャートを見てもわかりますが、こんな時にはチャートの値が飛んでしまうのです。

その結果どうなるかというと、損切値やロスカット値にも刺さらず、全資金を失う恐れがあります。

そればかりか、資金はマイナスとなり追証の支払いを求められることがあります。

追証はもちろん必ず支払わなければならないことは言うまでもありません。

言うなれば、いきなり借金が発生したようなものです。

数千PIPSの値動きに耐えられる想定で取引をしている人はそうはいないでしょうから、かなりの数の方が追証の支払に迫られたものと思われます。

スイスフランショック以外にも、リーマンショック、2018年のトルコリラショック、2019年にも1月3日のクロス円のフラッシュクラッシュなど、通貨の急激な値動きは珍しいものではありません。

近年はアルゴリズムトレードの台頭など、相場を巡る環境の変化により想定外の相場が増えるものと言われています。

次の○○ショックも想定し、備えておく必要があるのです。

ここで海外FXの話に戻ります。まともな海外FX業者ではゼロカットシステムを保証しており追証がありません。例えば、海外FX業者で最も有名な「XM(Trading Point)」では、スイスフランショックの時にもしっかりとゼロカットを実行し話題になりました。

海外FXを使っていても、想定外の急な値動きの時には資金がマイナスになってしまう可能性がないわけではありません。

ただし、ゼロカットシステムが保証されていることで、資金がマイナスになっても残高はリセットされるのです。

つまり、最悪の事態であっても、口座資金額以上の損失・借金を負うことはありません。

国内FXと海外FXのスプレッドを比較

スプレッドとは、売値と買値の差のことです。この価格差はコストとなるので、ユーザー側にとっては狭ければ狭い方が良いです。

これを比較すると、海外FXよりも国内FXの方がスプレッドが狭く、特に狭い値幅を狙うスキャルピングトレードの際には国内FXが有利と言えるでしょう。

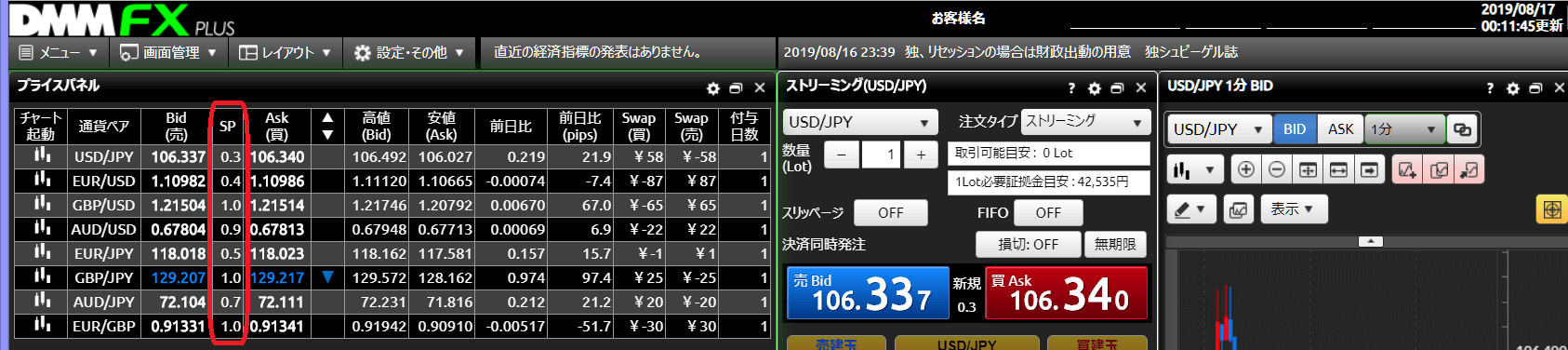

下に日本時間で2019年8月17日午前0時前後の各社の実際のスプレッドを載せました。(多少時間にずれがあります。)

国内口座はDMM FXとGMOクリック証券の口座です。主要な通貨ペアを表示していますが、大体0.3~1.0PIPSといったところでしょうか。

国内FX業者では、通常時は大体どこもこんなものだと思いますが、日本人に人気の通貨ペアはスプレッドが狭く設定されています。

(16と表記されているのは1.6PIPSです)

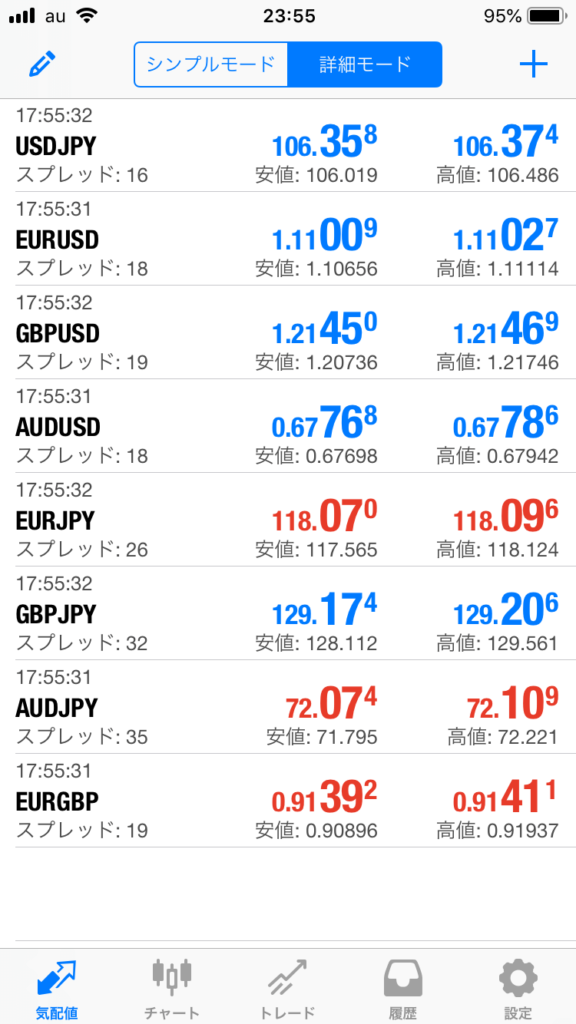

海外口座は最大レバレッジ888倍のXMのスタンダード口座です。

こちらは大体1.5~3.5PIPSほどでしょうか。国内FXと比較するとスプレッドが広いことがわかります。

ただし、XMの場合は取引量に応じて還元されるXMポイントというものがあり、これを考慮すると実質的に国内FXとのスプレッド差はやや縮まります。

また、スプレッドが狭く設定されたZero口座も用意されています。

これはスプレッドが狭い代わりに、別途手数料が必要になるのですが、トータルではスタンダード口座よりも安く済みます。(ただし、Zero口座の最大スプレッドは最大500倍です。)

この国内FX口座と海外FX口座のスプレッドの差については、口座方式の違いによるところが大きいので後述します。

国内FXと海外FX|口座方式の違い

FX取引には、一般にDD方式・NDD方式があり、NDD方式はさらにSTP方式とECN方式により成り立っています。

DD(Dealing Desk)方式

DD方式は、日本のFX業者の多くが採用している売買方式です。顧客の注文はインターバンクに流されるのではなく、間に業者(ディーラー)が介在します。

業者は顧客の注文を受け、顧客同士の注文を相殺し調整します。

その結果、必要があれば業者の損失をカバーするため注文をインターバンクのカバー先に流します。

逆に顧客の注文を調整した結果、注文をインターバンクに流さないこともあります。

この場合、顧客の負けがそのまま業者の利益になるからです。

全ての注文をインターバンクに流すわけではなく、その分コストがかからないので国内FX業者は極狭のスプレッドを顧客に提供できているのです。

しかし、これは構造的に「顧客」対「業者」の売買方式と言えます。

顧客の利益は業者の損失となりますし、為替レートをカバー先等から引っ張ってきているとはいえ、レート操作は業者の手の中なので取引の透明性にはやや疑問があります。

また、高頻度のスキャルピングが禁止されている業者も多いですが、カバー注文が間に合わないためとも言われています。

NDD(No Dealing Desk)方式

NDD方式は、業者(ディーラー)は顧客の注文を仲介するだけでそのままインターバンクのカバー先に流す売買方式です。そのため取引の透明性が高く、顧客と業者の利益が相反することはありません。

ほとんどの海外FX業者はこの方式を採用しており、NDD方式が世界的にはスタンダードです。

取引の透明性が高い分、業者の利益は上乗せされたスプレッドと手数料のみなので、DD方式よりもスプレッドは広くなってしまいます。

STP(Straight-Through Processing)方式

STP方式は、インターバンクにある複数のカバー先から顧客に最も有利なレートを選択し、顧客に提供しています。

その価格に業者の利益となるスプレッドを上乗せし注文を成立させています。取引の透明性は高いです。

ECN(Electronic Communications Network)方式

ECN方式は、電子証券取引ネットワーク上で売注文・買注文をシステムで自動的にマッチングさせる売買方式です。

極めてスプレッドが狭いですが、別途手数料が必要です。

最も透明性が高い取引方式とされ、株取引と同様に板情報を見ることができます。

そもそも海外FXって大丈夫?

ここまで色々と見てきましたが、そもそも海外FX業者は違法ではないのかという疑問があります。

FXは金融商品取引法により規定された取引です。業者は関係法令に基づき適切な営業・運営をするとともに、法が定める必要な要件を満たす登録業者であることが必須です。

この法令による規制は、海外FX業者にどの範囲で適用されるのでしょうか。

法が及ぶ範囲については、属地主義(自国内に適用)とされるのが基本です。

海外FX業者は、当然日本国内に拠点が無く、日本国内で営業活動を行っていません。そのため日本国内における法令の規制が直接及ぶことは無いとされます。

ただし、もちろんトレードで得た利益は確定申告が必要です。脱税は違法であることは言うまでもありません。

信頼できるFX業者とは?

そうは言っても、何かしらの基準がないと何が安全なのかわからないですよね。

公式ホームページでも確認できますが、例えば「XM」はセーシェル共和国、「TitanFX」はバヌアツ共和国、「Tradeview」はケイマン諸島のライセンスを保有しています。

また、XMとTradeviewは顧客の資産は分別管理、さらには信託保全も備えていますが、TitanFXは分別管理のみ行っているとのことです。

現在海外FX業者は、ハイレバレッジや多くの取引ボーナス、透明性の高い取引を顧客に提供し、高い評価を得ています。日本での登録業者になった場合、高評価を得ているこれらの利点を顧客に提供することができなくなります。

日本のFX人口は世界的にも多いとされていますが、海外FX業者が日本で登録業者とならない理由はここにあります。

また、海外FX業者はマイナーな国のライセンスを保有していますが、取得の難易度に違いはあっても、大人の事情で規制をかわすためマイナーなオフショア法人を設立し、金融ライセンスを取得しているに過ぎないと考えられます。

実際に、キプロスまで海外FXブローカーを見に行った話はこちら。

税金は国内FXと海外FXで違います

取引で利益が出たら納税しなくてはなりません。国民の義務ですからね。

脱税は犯罪です。

FXに限らず、知らなかったは通りませんのでよく調べておきましょう。

毎年1月1日から12月31日までの所得額を計算し納税額を確定することを確定申告と言いますが、給与所得者はFXで20万円以上の利益が、非給与所得者は38万円以上の利益が出た場合は確定申告をしなければなりません。

FXの利益は雑所得に分類されますが、国内FXと海外FXで異なる部分があります。

国内FXは申告分離課税の雑所得で、税率は一律20%です。損益繰越が3年は可能です。

一方で海外FXは総合課税の雑所得で、税率は累進課税のため金額によって増加していきます。さらに損益繰越はできません。

海外FXは総合課税の雑所得ですが、同じ区分には給与所得・事業所得・不動産所得・一時所得などが含まれ、その合計から税率・納税額が決まります。

また、国内FX(申告分離課税の雑所得)と海外FX(総合課税の雑所得)では損益通算ができません。区分が異なるので、それぞれで別に計算されて課税されるということですね。どちらか一方で損失が出ていても、もう一方で利益が出れば納税義務が発生するということです。

取引ツール

国内FX業者の多くは、独自の取引ツールを提供しています。

各社とも工夫して利用しやすいインターフェイスを備えており使い勝手も大変良いものとは思いますが、売買方式がDD方式であるために独自ツールの提供をしているのかなと個人的には思います。

海外FX業者のほとんどは、世界標準のプラットフォームによる取引が可能となっています。

MT4・MT5やcTraderといった、実績があり評価が高い取引ツールの使用ができます。

世界で最も多く利用されている取引ツールはMT4だと思われますが、拡張性も高く情報も豊富、EA(自動売買のプログラム)の使用もできるためおすすめです。

入金方法・出金方法

国内FXの場合はクイック入金などが使え、すぐに資金反映されるので便利ですよね。

海外FXではクイック入金はありませんが、クレジットカード入金であれば入金額が即時反映されるので同様の使い勝手です。

多くの海外FX業者がクレジットカード入金に加え、日本国内の銀行口座への入金やBitwallet入金に対応しています。

出金の際は、銀行送金が基本ですが、例えば入金にクレジットカードを使用していた場合、入金額まではクレジットカードへの返金(ショッピング取消処理)を行い、残りを銀行送金といったやり方となります。

国際的なマネーロンダリング防止の観点からこのような方法がとられていますが、海外FX業者もルールに従い出金処理を行っています。

国内FXと海外FXの比較 まとめ

主な違いがわかるように、概要を一覧表にしました。

| 国内FX | 海外FX | ||

|---|---|---|---|

| 口座方式 | DD方式 | NDD(STP)方式 | NDD(ECN)方式 |

| レバレッジ | 最大25倍 | 200~1000倍以上 | |

| ゼロカット保証 | なし | あり | |

| スプレッド | 狭い | 標準的 | 極狭 |

| 別途取引手数料 | なし | なし | あり |

| 税区分 | 雑所得(申告分離課税) | 雑所得(総合課税) | |

| 取引ツール | 独自ツールが主流 | MT4・MT5が主流 | |

本気で稼ぎたいなら海外FX一択

海外FXの最大の魅力は、最大損失を入金額までに限定できること・ハイレバレッジトレードができることであることは間違いありません。

例えば1日1万円の利益を得たいなら、国内FXでは10万通貨で建玉した場合10PIPS+スプレッドの値幅を抜かなければなりません。

必要な証拠金は50万円ほどは必要です。

海外FX(レバレッジ500倍)であれば、必要証拠金は2万5千円ほどで済んでしまいます。

上記の皮算用くんでは、複利運用をした場合のシミュレーションができるのですが、当初資金10000円を週に5%の複利で増やしていった場合、4年足らずで1億円の達成となります。

さすがにこれは極端な例なので、こんなシミュレーション通りにいくわけありませんし、FXは決して簡単ではありませんが、これ以上効率的に資金を増やしていける可能性がある投資は他にないでしょう。

多額の資産を目指すことも可能ですし、限られた資産から定額を稼いでいくことも可能です。

他の投資と比べても、これほど手軽に少額から始められるものはありません。

きちんとリスクを限定し、適切な運用をすることで、海外FXには国内FXとは比較にならない可能性が広がっています。

FXが初めてなら、最初の口座の選び方が肝心。

口座のスペックが大事なのはもちろんですが、自己責任が原則の海外FXでは、何よりもまず信頼性が重要です。